L’Analisi di Pambianco sulle Top 10 filiali italiane delle aziende cosmetiche mostra un anno in chiaroscuro, in cui anche alcune tra le principali società internazionali hanno registrato rallentamenti sul mercato italiano.

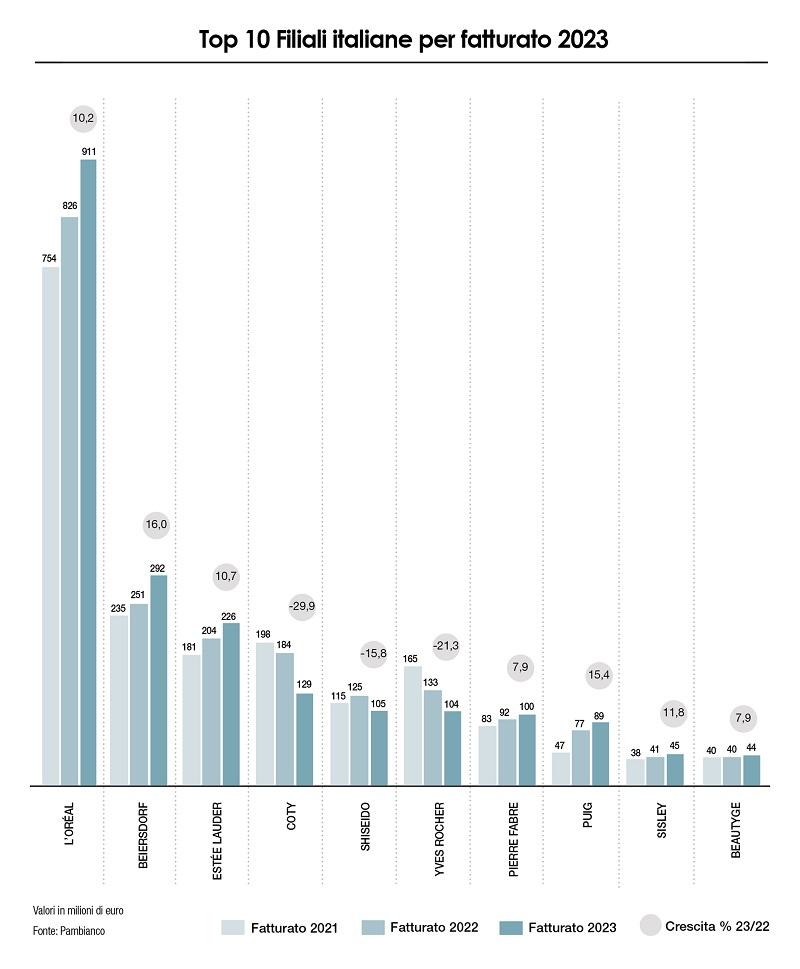

Il 2023 è stato un anno a due velocità per le filiali italiane del settore cosmetico che non sempre hanno registrato performance in positivo rispetto allo scorso anno. In base ai dati emersi dall’analisi realizzata da Pambianco, si confermano sul podio le prime tre posizionate ai vertici già nel 2022: si tratta, nell’ordine, di L’Oréal Italia, Beiersdorf Italia ed Estée Lauder Italia.

Per restare competitivi, secondo le aziende intervistate, bisogna saper dosare i lanci relativi alle novità di prodotto, che devono sempre garantire un alto livello qualitativo, sviluppare una distribuzione attentamente selezionata e coinvolgere il consumatore nell’esperienza diretta della marca.

A pesare sul settore è stato, invece, il contesto macroeconomico, ovvero le difficoltà incontrate a partire dal 2022 dal mercato di riferimento coinvolto nella crisi russo-ucraina. Non solo, a frenare la crescita è stata anche la sospensione degli ordini a seguito del blocco delle importazioni da parte di alcuni distributori che operano nel mercato asiatico.

CHI SALE SUL PODIO

Si conferma in testa alla classifica anche nel 2023 L’Oréal Italia con un fatturato di 911 milioni di euro, comprensivo dei ricavi di Helena Rubinstein Italia, e un incremento del 10,2% rispetto al 2022, quando aveva superato gli 826 milioni. A commentare le strategie alla base delle performance del gruppo è Ninell Sobiecka, presidente e amministratore delegato di L’Oréal Italia, che durante l’8° Beauty Summit di Pambianco aveva spiegato come la crescita per L’Oréal va di pari passo con la sostenibilità e l’innovazione: “La sostenibilità è al centro di tutte le dinamiche aziendali – aveva dichiarato -. In L’Oréal abbiamo compreso che la crescita non viene generata solo dai prodotti, ma anche da come si modifica il business model in chiave sostenibile. Certo sono importanti le performance economiche, ma tanto quanto la responsabilità sociale e ambientale. In Italia, infatti, lo stabilimento di Settimo Torinese dal 2015 è carbon neutral e alimentato al 100% da energie rinnovabili. Inoltre, per il 2025 avremo dei nuovi uffici a Milano progettati secondo i più alti standard di sostenibilità energetico-ambientale”. Non solo, la crescita futura di L’Oréal sarà generata anche dalle innovazioni nei device di intelligenza artificiale. “Il mercato della bellezza è guidato dalle innovazioni – prosegue Sobiecka – che sono al centro di tutto quello che facciamo in L’Oréal. La tecnologia nella bellezza impatta e cambiano non solo il modo di approcciarsi dei consumatori ma anche anche la creazione dei prodotti stessi. In L’Oréal usiamo anche l’intelligenza artificiale per creare prodotti skincare e device che facilitano la vita delle persone. In Italia, per esempio, abbiamo lanciato il device Rouge Sur Mesure di YSL Beauty alla Rinascente Milano Piazza Duomo che crea lipstick personalizzati con 4 mila tonalità di colore e a Cosmoprof abbiamo presentato AirLight Pro la nostra nuova generazione di phon”.

Seconda in classifica Beiersdorf con quasi 292 milioni, in crescita sul dato 2022, quando aveva superato i 251 milioni. Terza sul podio, Estée Lauder Italia con 226 milioni in aumento dell’10,7 per cento.

TOP PER INCREMENTO

A mettere a segno il maggior incremento è Beiersdorf a +16% sull’anno precedente. Seguono, nell’ordine, le filiali italiane di Puig con un +15,4%, Sisley con +11,8% a 45 milioni, Esteé Lauder con un +10,7%, L’Oréal a +10,2%, poi Pierre Fabre e Beautyge, entrambe a +7,9% con la prima a 100 milioni e la seconda a 44 milioni. “Questi risultati – commenta David Turilli, general manager BU Dermocosmetics and Personal Care Pierre Fabre Italia – sono dovuti alla messa in atto di strategie basate sull’innovazione al servizio dei pazienti e sul rafforzamento del posizionamento medicale dei nostri marchi dermocosmetici”. Segno negativo, invece, per Coty Italia a -29,9% passando da 184 milioni dei euro a 129 milioni, Yves Rocher Italia -21,3% e Shiseido Italia a -15,8 per cento.

LANCI, RETAIL ED E-COMMERCE

“La crescita dell’11,8% nel fatturato 2023 vs 2022 è stata possibile grazie a un lavoro approfondito, puntuale e strategico sul catalogo, soprattutto nelle categorie skincare, makeup e haircare – afferma Riccardo Ferrari, direttore generale di Sisley Italia -. Il ruolo delle nostre consulenti di bellezza e dei make-up artist è stato determinante nel raggiungere questo risultato: il nostro modello B2C non è solo un approccio che ci permette di coinvolgere la consumatrice nell’experience Sisley, ma è molto di più, perché ci consente di ‘seminare’ con le clienti in ogni punto vendita. Anche quando la settimana promozionale termina, il catalogo rappresenta un vero driver di crescita portato avanti anche dal retail. Chiaramente anche le novità dello scorso anno hanno contribuito in modo significativo alla crescita del gruppo. All’interno del piano lanci, quella che ha fatto cambiare la dimensione del nostro asse fragranze è stata la nuova collezione di profumi, Les Eaux Revées, un vero turning point. Aggiungo, infine, che i nostri canali diretti, Maison Sisley ed e-commerce, sono stati importanti amplificatori della qualità del brand e rilevanti motori di crescita del fatturato”.

Per quanto riguarda Beautyge, filiale italiana della statunitense Revlon, la divisione professionale, dopo la crescita evidenziata sul 2022 pari al 7,5% rispetto all’anno precedente, continua a dar seguito alla sua fase di ripresa e sviluppo segnando al termine del 2023 un incremento del 12% rispetto all’anno precedente. “Gli elementi trainanti – spiega Luca Nava, general manager Italy di Beautyge – sono stati il focus sull’area colorazione attraverso mirate attività commerciali e di marketing; il rilancio, durante il mese di marzo, della principale linea di care Eksperience; l’incremento delle vendite grazie al completamento negli ultimi mesi del 2022 del progetto di riorganizzazione delle aree dirette e indirette sul territorio nazionale e grazie alla modernizzazione dell’attività con una struttura go-to market agile, semplificata e responsabilizzata. Non solo, le vendite del canale e-commerce segnano un incremento a doppia cifra, confermando i positivi indicatori di sell-out già evidenziati nel corso del 2022. Contribuisce alla crescita un ricco piano di attività formative ed eventi destinati ai parrucchieri”. Durante l’anno il team della divisione Professionale, in concerto con il team della divisione Consumer, ha lavorato per ampliare la distribuzione di alcuni dei prodotti professionali best-seller dell’area care all’interno del canale Distribuzione Retail Selezionata, riuscendo ad attivare il canale Retail nel mese di giugno 2023 e a registrare l’inserimento dei prodotti in oltre 1.500 punti vendita del nuovo canale distributivo. Core business della divisione si confermano l’area tecnica e della colorazione (34%) e Care (47%). Tra le marche di spicco si posizionano Revlonissimo, Uniqone ed Eksperience; a seguire, l’11% del portfolio prodotti è rappresentato dal brand del mercato professionale maschile American Crew. “A chiusura 2023 – prosegue Nava – la divisione consumer, primariamente rappresentata dalla vendita di colorazione permanente in kit a domicilio (53%), make-up (28%) e il Profumo Charlie (13%), evidenzia una crescita del 21% rispetto all’anno precedente. Driver della crescita della Business Unit Consumer è il marchio Colorsilk e, da aprile, ha contribuito allo sviluppo della categoria il lancio del nuovo kit di colorazione permanente a casa con ammoniaca Colorstay Hair Color. Altro pilastro della Business Unit si conferma il segmento cosmetico segnando un +4,5% rispetto al 2022. Il segmento delle fragranze (Charlie) chiude l’anno con un +4 per cento”. Nel primo semestre del 2023 il canale export per Beautyge ha evidenziato una decrescita del 47%, per il blocco delle importazioni in alcuni paesi, che ha portato alla riduzione di ordini di distributori che operano nel mercato asiatico nella parte centrale dell’anno. Le vendite nel canale conto terzi hanno evidenziato un decremento del 27% a causa delle difficoltà incontrate a partire dal 2022 dal mercato di riferimento coinvolto nella crisi russo-ucraina.