Le filiali delle multinazionali crescono. segno che il mercato interno si sta lentamente riprendendo. Per contro, le aziende dei gruppi esteri adesso puntano a ottimizzare la redditività.

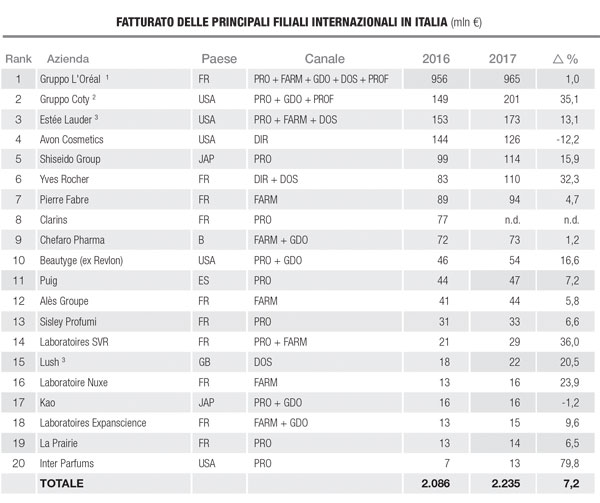

Il 2017 segna la scalata di Coty in Italia. La società tricolore del gruppo americano conquista la seconda posizione nella classifica delle filiali elaborata da Pambianco Strategie di Impresa in base ai fatturati 2017. Nel risiko delle multinazionali della cosmetica, Coty ha fatto quindi un balzo da gigante salendo dal sesto gradino (ranking 2016) e posizionandosi dietro solo all’ammiraglia L’Oréal, che mantiene il ruolo di capolista anche se il suo fatturato cresce solo dell’1% a 965 milioni di euro. L’accelerata di Coty si spiega con l’ingresso dei 41 marchi che facevano capo a P&G Specialty Beauty Business, e infatti l’azienda fa un salto del 35% in Italia, scalzando Estée Lauder che scende di uno scalino rispetto all’anno precedente. Significativa anche l’avanzata di Shiseido Group Italy, che unisce a partire da gennaio 2017 Shiseido Cosmetici Italia e Beauté Prestige International (Bpi), e passa dalla decima posizione del 2016 alla quinta.

(1) Il fatturato comprende L’Oréal Italia e Helena Rubinstein

(2) Il fatturato comprende Coty Italia e Labocos (società in cui sono confluiti i marchi acquisiti da P&G)

con bilancio al 30/06/2017

(3) Chiusura bilancio al 30/06/2017

LEGENDA:

FARM: Farmacia

PRO: Profumeria

GDO: Grande distribuzione

ERB: Erboristeria

DIR: Vendite porta a porta

PROF: Canale professionale

DOS: Negozi diretti

Fonte: PAMBIANCO Strategie di Impresa

Questi movimenti rendono visibile il rafforzamento delle filiali, che già rappresentano i player più ‘consistenti’ nel mercato cosmetico italiano. Infatti, secondo una ricerca elaborata da Pambianco su bilanci 2016, le filiali hanno un fatturato medio di 53 milioni di euro, superiore quindi ai 40 milioni di euro delle aziende italiane. Sono quindi player dominanti, di grandi dimensioni, e hanno una forza commerciale e distributiva superiore rispetto alle aziende tricolori. Viceversa, la loro marginalità è più bassa di quella delle aziende italiane. Infatti, sempre secondo la ricerca elaborata da Pambianco, le aziende cosmetiche italiane hanno un ebitda medio del 14%, mentre le filiali si fermano al 9 per cento. Si nota però che il rapporto con i ricavi di queste ultime è cresciuto del 24% negli ultimi tre anni. Significa che le filiali si stanno concentrando molto sulla redditività, dato che il mercato italiano è sostanzialmente maturo e non ha più senso, per chi insiste solo sul mercato interno, porsi come obiettivo l’aumento delle quote di mercato. Ciò detto, piccole conquiste nella torta dei consumi italiani sono ancora possibili. Questo perché il mercato cosmetico nella Penisola si è ormai ‘sbloccato’: se i consumi di bellezza nel triennio 2012-2014 erano caratterizzati dal segno ‘meno’, nel triennio successivo sono ricomparsi segni positivi, con un 2017 a +1,7 per cento. Crescita che continua anche nel 2018, e che porta a dire, in un certo senso, che la ‘crisi’ in Italia è alle spalle. Di conseguenza, l’andamento positivo delle filiali (le prime 20 aziende hanno chiuso il 2017 con ricavi a +7%) è anche dovuto al fatto che il mercato cosmetico italiano (l’unico in cui insistono queste aziende) sta lentamente riprendendosi.

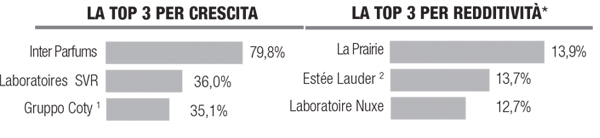

(1) Il fatturato comprende Coty Italia e Labocos (società in cui sono confluiti

i marchi acquisiti da P&G) con bilancio al 30/06/2017

Fonte: Pambianco Strategie di Impresa

Nella classifica delle filiali italianeper redditività conquista il primo posto La Prairie con un ebitda in crescita del 13,9%, seguono Estée Lauder e Laboratoire Nuxe con accelerazioni rispettivamente del 13,7% e del 12,7 per cento.

(2) Chiusura bilancio al 30/06/2017

Fonte: Pambianco Strategie di Impresa

di Vanna Assumma