L’analisi di Pambianco sui bilanci 2021 dei produttori di cosmetici per le ‘croci verdi’ mostra un andamento dei fatturati in sostanziale ripresa sul 2020 ma anche sui livelli pre-covid. In generale i dati ottenuti vanno contestualizzati in un momento straordinario come quello tra la pandemia e la ripresa economica.

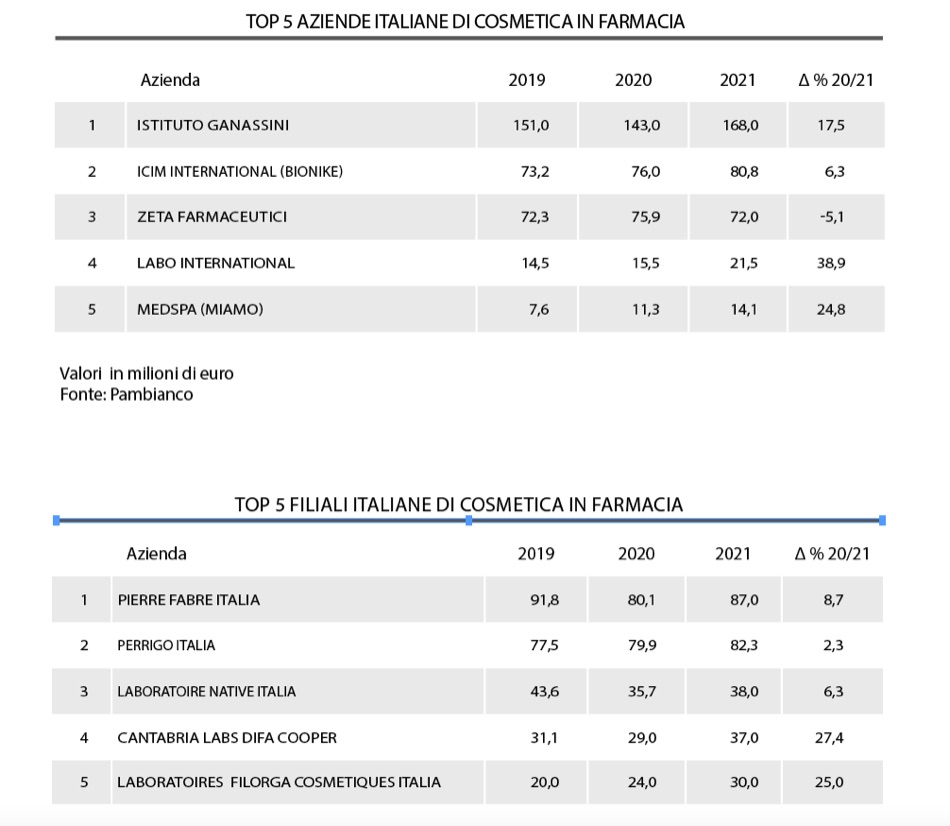

Dopo un 2020 caratterizzato da luci e ombre per le aziende e le filiali che vendono prodotti cosmetici in farmacia, il 2021 ha riportato in vita le speranze per la piena ripresa del settore. In generale, nell’anno della pandemia il giro d’affari dell’industria cosmetica in Italia è stato di 6,48 miliardi di euro, di cui 932 milioni provenienti dal canale farmacia, in calo dell’8,7% rispetto al 2019; confrontando però i ranking per fatturato 2021 e 2020 elaborati da Pambianco si evince come, per molte realtà del settore, ci sia stata un’effettiva ripartenza che dimostra ancora una volta l’elasticità di questo segmento di mercato insieme alla resilienza e allo spirito di adattamento alle varie circostanze dei suoi protagonisti, che in alcuni casi hanno registrato valori di vendite anche superiori 2019. Va inoltre sottolineato che durante l’anno d’inizio dell’emergenza sanitaria, che ha inesorabilmente influenzato l’economia mondiale su tutti i fronti, le aziende le filiali che operano nel comparto delle vendite di prodotti di bellezza per le ‘croci verdi’, hanno nel complesso ammortizzato e contenuto piuttosto bene la generale flessione. Per quanto riguarda le imprese nazionali, l’analisi dei fatturati 2021 mostra come nei fatti per tre aziende su cinque ci sia stato un incremento delle vendite, seppur in alcuni casi invece ci sia stato un rallentamento. Entrando nei dettagli dell’indagine, sono stati ottimi i risultati registrati da Istituto Ganassini e Medspa (Miamo) che hanno entrambi messo a segno una crescita double digit. Nello specifico, per un altro anno di fila è stato Istituto Ganassini a guidare la classifica dei fatturati con vendite per 168 milioni di euro a +17,5% sullo scorso anno che, dopo una frenata nel 2020 ha persino sorpassato anche i ricavi del 2019, che si a attestavano a 151 milioni di euro. Medspa si aggiudica la quinta posizione della chart ma è tuttavia quella che ha registrato il balzo più incisivo, segnando nel 2021 un +24,8% per 14,1 milioni di euro; l’azienda del settore cosmeceutico e nutraceutico a capo del marchio Miamo, fondato nel 2011 in Florida dalle farmaciste Elena Aceto di Capriglia e Camilla D’Antonio, ha visto negli ultimi tre anni una continua e costante crescita, arrivando quasi a raddoppiare il fatturato rispetto ai 7,6 milioni del 2018. Chiude l’anno in accelerata anche Icim International (Bionike) che con un solido +6,3% si porta a casa ricavi per 80,8 milioni di euro e si posiziona sul secondo gradino della classifica; anche in questo caso come nel precedente, l’andamento positivo si perpetua con un incremento continuo dal 2018. Al terzo posto troviamo Zeta Farmaceutici con un fatturato in calo del 5,1% a 72 milioni di euro. Seguono Labo International e Medspa entrambe in crescita a doppia cifra. Passando alle filiali, l’andamento di mercato generale è stato più che positivo, infatti, dati alla mano, tutte hanno messo a segno una crescita. Anche quest’anno in testa alla chart troviamo Pierre Fabre che nel 2020 aveva messo a segno un turnover di 80,1 milioni di euro e che ha chiuso l’anno appena trascorso con un fatturato di 87 milioni di euro. In seconda posizione c’è Perrigo Italia, che con un fatturato di 82,3 milioni di euro cresce del 2,3% sul 2020. Terzo gradino del podio per Laboratoire Native Italia, che con un fatturato di 38 milioni di euro cresce del 6,3% sul 2020. Incremento double-digit poi per Cantabria Labs Difa Cooper (+27,4%) e Laboratoires Filorga Cosmetiques Italia (+25%) , rispettivamente a 37 e 30 milioni di euro che si lasciano ufficialmente alle spalle gli strascichi della pandemia e superano solidamente i livelli del 2019.

The pandemic effect

Le considerazioni sull’andamento economico del comparto cosmetico, e quindi anche sulle vendite di prodotti beauty nelle farmacie, non possono prescindere da un evento straordinario come quello della pandemia Covid-19. Se in passato le varie crisi internazionali e congiunturali avevano scalfito marginalmente l’industria cosmetica nazionale, storicamente refrattaria ai condizionamenti esterni, oggi è evidente che la crisi legata alla diffusione del Coronavirus ha avuto effetti sia sui consumi che, evidentemente, sugli andamenti della cosmetica e delle realtà affini. Mai come in questa occasione si dimostra fondamentale l’analisi dell’evoluzione nel tempo, limitandosi a considerare e contestualizzare il 2020 come un anno transitorio, ma utile per comprendere il livello di reattività e di capacità di adeguamento dell’industria cosmetica nazionale. Guardando al quadro completo, il comparto della cosmetica ha registrato dunque, a fine 2020, una contrazione di 12 punti percentuali del fatturato globale, che passa dai 12 miliardi di euro del 2019 ai 10,6 miliardi di euro nel 2020. Su questa contrazione ha sicuramente avuto un peso significativo anche l’andamento negativo delle esportazioni, scese di quasi il 17%, con un valore di poco superiore ai quattro miliardi di euro, nel confronto col valore dell’anno precedente che si approssimava ai 5 miliardi di euro. Nonostante il 2020 sia stato un anno abbastanza complesso e ricco di sfide, il canale farmacia ha proseguito la sua corsa con ritmi costanti sia in termini di promozione che di evoluzione, infatti, assieme alla grande distribuzione, ha evidenziato il minor impatto durante la pandemia registrando trend di diminuzione ben al di sopra della media dell’intero comparto cosmetico.

La luce alla fine del tunnel

Arrivati alla fine del 2021, la crescita dei consumi nelle farmacie si assesta attorno al 2%, per un valore che a fine anno tocca i 1,846 milioni di euro; situazione attesa anche per il primo semestre 2022, con una crescita stimata di due punti percentuali: il valore, di poco inferiore agli esercizi che hanno preceduto la pandemia, è molto simile a quello del canale profumeria che nel periodo di lockdown ha registrato contrazioni ben più importanti e radicali. La crisi legata alla pandemia ha tuttavia lasciato strascichi anche nel canale farmacia: la minaccia più evidente è rappresentata dalle frequentazioni ancora condizionate, nonostante la fedeltà nel canale sia intatta, anche se occorrerà monitorare il passaggio dall’acquisto di prodotti idroalcolici e di supporti legati alla pandemia al ritorno a un acquisto più tradizionale e normale orientato quindi ai dermocosmetici. A fronte di preoccupazioni per la perdita dell’identità del canale, si osserva l’opportunità che la crisi potrebbe accelerare il processo di ripensamento e riposizionamento strategico dei farmacisti nei confronti del cosmetico. Si confermano i recuperi di sell-out, dopo la contrazione importante dei consumi nelle parafarmacie e nei centri commerciali, così come sono attese importanti dinamiche dalle nuove catene fisiche e virtuali, oltre a probabili cambiamenti derivanti dalle aggregazioni tra farmacie, in uno scenario in cui il commercio digitale è un elemento in costante sviluppo.