Secondo lo studio Pambianco sui fatturati 2018, le società estere avanzano meno dell’anno precedente. I tassi di crescita restano superiori rispetto alle delle aziende italiane. ma i margini no.

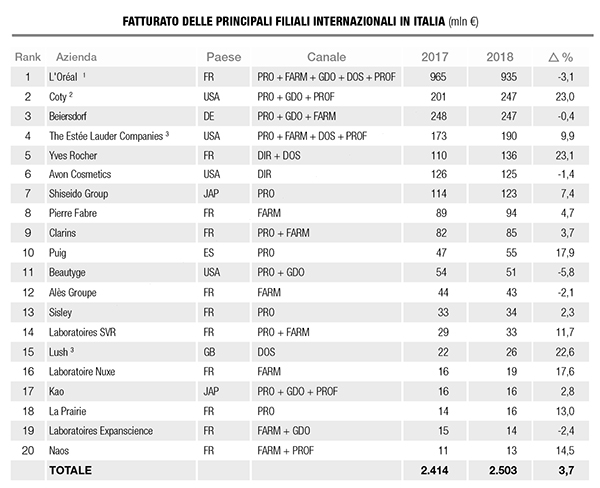

A 7 società che accelerano a doppia cifra si contrappongono 6 aziende che incassano un calo delle vendite: c’è chi sale e chi scende nella top 20 delle filiali italiane di cosmetica, elaborata da Pambianco sulla base dei fatturati 2018. La classifica è molto composita, con un andamento in ‘chiaroscuro’, ma si possono trarre alcune riflessioni. Innanzi tutto, i primi gruppi del ranking registrano ricavi in flessione rispetto all’anno scorso, oppure crescono, ma meno dell’anno precedente. A cominciare da L’Oréal, prima in classifica con i suoi 935 milioni di euro di fatturato, che decelera nel 2018 del 3,1 per cento. Il calo della filiale tricolore del gruppo francese, che arriva dopo tre anni di crescita, è dovuto principalmente alla rivisitazione delle politiche distributive nella divisione Prodotti Professionali. Viceversa, le divisioni L’Oréal Luxe e Cosmetique Active hanno performato bene. Coty, seconda nel ranking, avanza del 23%, mentre nel 2017 era progredita del 35,1 per cento. Nel terzo gradino si trova Beiersdorf che retrocede dello 0,4%, segue The Estée Lauder Companies che ha archiviato il 2018 con vendite a +9,9% (l’anno precedente era avanzata del 13,1%) e in quinta posizione Yves Rocher, che sale del 23,1% contro il +32,3% del 2017. Insomma, le maggiori filiali in Italia crescono un po’ meno, ma del resto questa considerazione è coerente con i dati di Cosmetica Italia sui consumi di bellezza nel Belpaese: nel 2018, la spesa beauty degli italiani è avanzata dell’1,3%, meno di quanto è stato registrato nel 2017 (+1,7%).

AVANTI CON GLI INVESTIMENTI

Le filiali rimangono comunque in Italia i maggiori player nel settore della cosmetica, cioè hanno mediamente dimensioni superiori rispetto alle aziende beauty italiane. Questo comporta il fatto che le succursali delle multinazionali hanno ingenti risorse a disposizione, da investire nello sviluppo digitale, nel retail, e in altri driver di crescita. Filippo Manucci, presidente divisione farmacia e drugstore di Alès Groupe, ha raccontato a Pambianco Beauty che, con l’entrata del nuovo azionista minoritario Co-Capital, il gruppo sta portando a termine il piano di trasformazione previsto per il 2019. Riguardo a quest’anno, il manager ha anticipato l’andamento delle vendite in Italia: “Il primo semestre del 2019 ha visto il successo di Premium La Cure anti-età globale, nonché quello di Lierac Cica-Filler. Jowaé, ultimo nato tra i marchi di Alès Groupe, presente in oltre 2.800 farmacie italiane, ha un sell-out in crescita (+38% a volume nel mercato viso). Nel 2019, Jowaé entrerà in un nuovo segmento di mercato dall’alto impatto a volume”. Un business particolare, basato su un doppio binario distributivo (negozi monomarca e vendita a domicilio) è quello di Yves Rocher Italia, che si posiziona al secondo posto tra le aziende del gruppo francese, subito dopo Yves Rocher Francia. “Negli ultimi 10 anni – osservano dalla filiale italiana – il marchio si è imposto nella Penisola quasi quintuplicando la sua cifra d’affari. Nel triennio 2015-2018, sono state 30 le aperture in tutta Italia, e oggi la succursale conta 102 punti vendita, con previsione di altri 3 opening entro la fine del 2019”.

CRESCONO LE VENDITE, MENO MARGINI

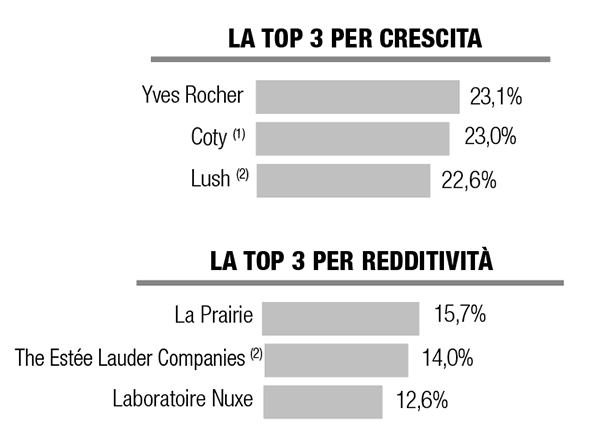

Un’altra riflessione che emerge confrontando lo studio Pambianco realizzato sulle filiali e quello svolto sulle aziende italiane (vedi articolo precedente) è che le filiali hanno percentuali di crescita superiori rispetto alle imprese nazionali. Ad esempio, la filiale che avanza di più è Yves Rocher con +23,1%, mentre la prima azienda italiana sul podio della crescita è Davines con +16,2 per cento. Viceversa, le filiali hanno un ebitda margin inferiore rispetto alle realtà tricolori. La prima filiale per redditività è La Prairie con una percentuale sul fatturato del 15,7%, mentre la top italiana con maggiore marginalità è Sodalis che ha un ebitda margin del 26,2 per cento. Ne consegue che lo sforzo che dovranno fare le filiali in Italia sarà quello di concentrarsi maggiormente sulla redditività.