L’analisi pambianco sui bilanci 2016 evidenzia la crescita dei marchi beauty distribuiti in questo canale. il camice premia le aziende italiane con un +10,3% sul 2015. la buona salute prosegue nel 2017, anche se emergono segnali di incertezza.

La bellezza in farmacia resta in buona salute, anche se con una marcia un po’ rallentata rispetto al passato. Il mercato è in attesa di comprendere quali effetti produrrà l’applicazione della nuova legge concorrenza che, oltre a consentire l’ingresso come titolari di farmacia anche alle società di capitali, costringerà queste realtà a misurarsi con un approccio (sino ad ora parzialmente sconosciuto) di tipo più aziendale. Il settore della bellezza col camice resta comunque positivo, con un fatturato che nel 2016 è stato di 1,8 miliardi di euro e alla fine del 2017 ha superato di poco 1,85 miliardi. Secondo il Beauty Report 2016 di Cosmetica Italia, i cosmetici venduti in farmacia rappresentano il 18,6% del totale, una quota sempre più importante, che si confronta col 19,9% delle profumerie, il 4,4% delle erboristerie e il 4,7% dell’e-commerce. La buona salute riguarda in modo particolare le aziende del campione elaborato da Pambianco Strategie di Impresa.

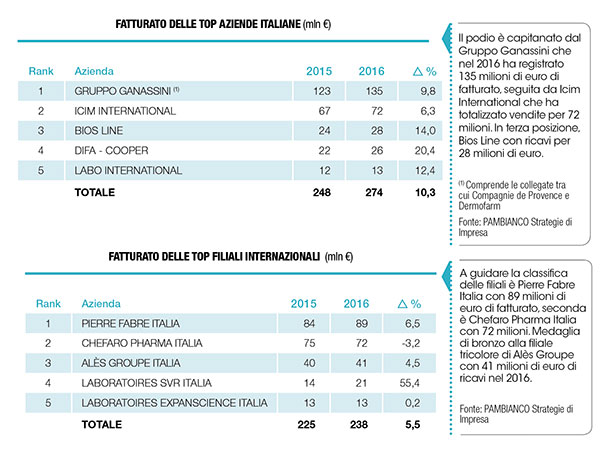

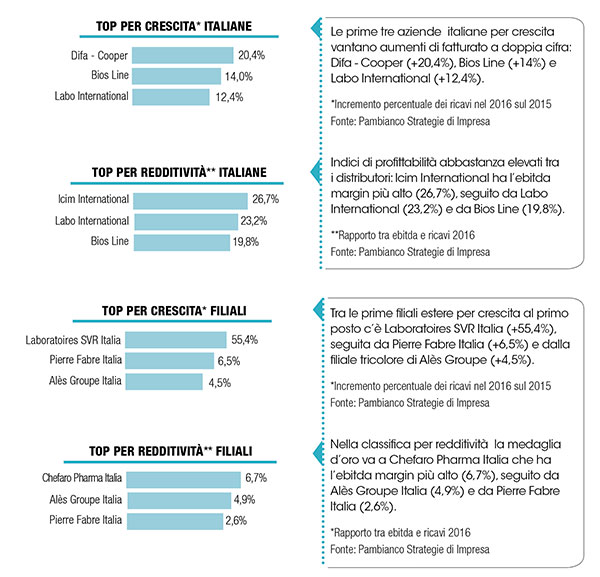

Le cifre, appunto, mettono in luce uno scenario all’insegna della crescita: nel 2016 le prime 5 aziende italiane hanno realizzato ricavi per oltre 274 milioni di euro, in progressione del 10,3% sul 2015. È importante segnalare che ben 5 realtà su 5 prese in esame dallo studio hanno chiuso il 2016 con un aumento di fatturato, e per tre di queste si è trattato di un incremento a doppia cifra. La classifica delle top filiali di aziende estere più significative sul piano dei ricavi, mostra un andamento un po’ meno positivo delle italiane, ma comunque in progresso: il 2016 si è chiuso con un fatturato pari a 238 milioni di euro in incremento del 5,5% sul 2015. Nel dettaglio, ben 4 filiali su 5 prese in esame dallo studio hanno chiuso il 2016 con un aumento di fatturato. Questa performance positiva, sia delle top aziende sia delle filiali che operano nel segmento dermocosmetico in farmacia, può essere ricondotta all’alto tasso di innovazione dei prodotti, sempre più sofisticati e personalizzati, che queste realtà mettono sul mercato. A questo, si aggiunge un sempre più stretto legame tra imprese e farmacisti che investono sinergicamente sull’identità del canale, sul posizionamento e sulla fidelizzazione dei clienti.

I consumatori sembrano mantenere fiducia sul canale della bellezza in farmacia, sui suoi livelli di affidamento, di specializzazione e sulla cura dei servizi accessori. Va inoltre considerato che i clienti, per risparmiare, solo in parte si spostano su altri canali, preferendo orientarsi su promozioni e prodotti resi disponibili in farmacia. Infine, va sottolineato il costante incremento di vendite di cosmetici nelle parafarmacie e nei corner parafarmaceutici all’interno della Gdo: basti pensare che queste vendite coprivano nel 2007 il 5,4% del totale canale, mentre oggi coprono il 16,8 per cento. Tirando le somme sull’evoluzione del canale, nei prossimi anni peserà sicuramente l’influenza di situazioni esogene, come la nuova legge sulla concorrenza, espressione delle spinte istituzionali alla liberalizzazione nella distribuzione, che condizionerà il consolidamento della filiera e stringerà i rapporti tra industria e punto vendita. Se, da un lato, l’aggregazione di produttori e farmacie potrà spingere al massimo le sinergie di investimento su identità, posizionamento e coinvolgimento dei clienti, dall’altro si apriranno nuove dinamiche per i distributori (di altri marchi) che saranno chiamati a confrontarsi con soggetti ibridi con un nuovo dna.

di Chiara Dainese